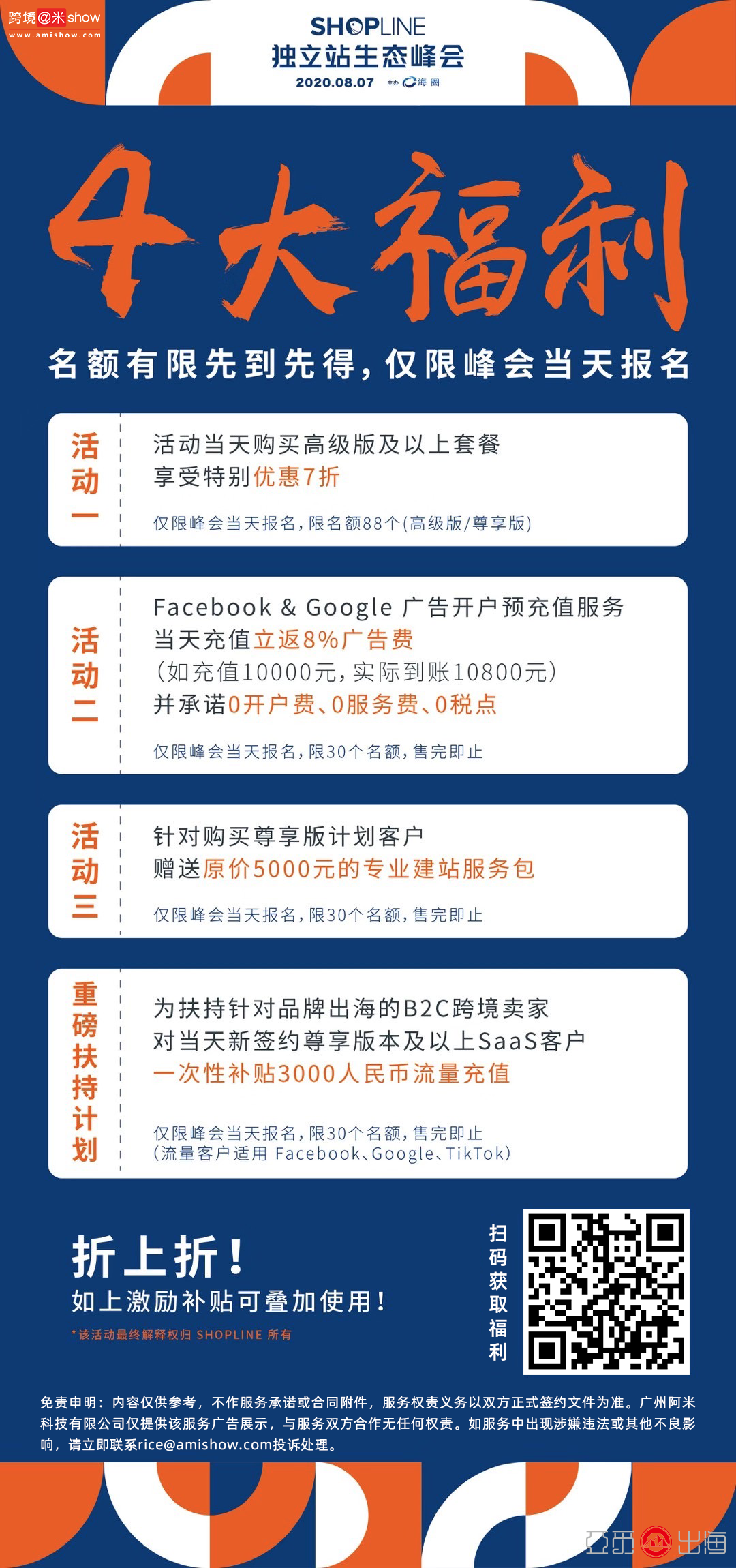

{{ item.activity_start_time }}

{{ item.activity_city }}

在支付方面,虽然SHOPLINE才刚刚上路,但是找准国内跨境卖家的痛点,根据不同市场的支付特点对症下药,并为卖家提供一站式的服务方案,是SHOPLINE在支付这条道路上继续开拓奋进的目标。

在跨境支付领域,不同市场的支付习惯迥然不同,亚洲和部分欧洲地区碎片化的支付方式对想接入市场的卖家来说尤其耗时耗力。对此,SHOPLINE的支付服务虽然才刚刚上路,但是找准国内跨境卖家的痛点,根据不同市场的支付特点对症下药,并为卖家提供一站式的服务方案,是SHOPLINE在支付这条道路上继续开拓奋进的目标。

以下为SHOPLINE支付解决方案专家 Griffin的分享内容:

感谢各位领导和嘉宾参加我们这个峰会。讲支付之前我想问大家一个问题,就是大家肯定都用过各种海外汇款,跟中国支付宝、微信、银行转账比起来,大家感受怎么样?

从我自己的感受来说,确实有很多问题,我们不要讲跨境的汇款,海外很多地方哪怕我一笔本地汇款,自己都要付十几块钱;收款银行作为收款方还要再收一笔费用,大概是两块钱左右,都是美金。跟中国境内的银行汇款,支付宝、微信趋近于全免费的方式相比,是有非常大的差距。

海外的支付系统就是这样的特点,从一家银行汇款到另一家银行的过程中,你也不知道钱在哪里,有没有到帐,大家做外贸的很了解,打电话去银行问,银行也不知道。正常情况下,如果一切非常顺利,可能T+1、T+2就能到帐上,但不正常的话确实不知道等多久。虽然现状也在不断改善,但目前来说信息的透明度比我们在国内做电商物流快递都有差距。比如内蒙古快递商品到深圳,货到哪里了,大概多久到,电商app上很清晰。为什么会有这样的差距呢?我想很重要是因为海外和支付体系早已形成,长久以来是从纸质媒介、线下体系慢慢发展成线上体系,不像国内一步到位到线上,所以体验也要照顾整体,有一个慢慢改变的过程。这种相对来说的痛点我们不得不去承担,所以讲支付,跟前面推广、投放这些有点不一样,之前的都是加分项,都是可以赋能给大家的一些非常好的内容。但支付反过来,我们做的不是加分而是就是减轻大家的痛苦。所以希望大家听我讲支付的时候不会太痛苦。

首先这是我个人的介绍,当年主导建设了阿里巴巴B2B支付和支付宝的国际支付。其他的,好汉不提当年勇,我就不多讲自己的个人情况了。

这边会分四块概要说下:首先是整个支付的模式,然后支付渠道、风控和未来发展。

支付模式简单来说,现在在SHOPLINE套件上主要走的是网关模式,我们还没有真正碰触到资金,每个客户跟我们合作的时候,所有支付公司是客户自己去签约,但SHOPLINE会做的就是帮客户打通联系,我们会把你介绍给支付公司,也会把支付公司介绍给我们商家。同时在我们自己的网站上进行集成,就可以通过这些合作伙伴在网站上完成收款。

这是一个支付流程,我们现在更多在做的就是支付网关的部分,这些东西各位都明白,我更多想介绍一下SHOPLINE支付方面的新特点以及未来的发展方向。

支付渠道这一块,前面SHOPLINE整体介绍中Tony和乔总也讲了一部分,这里再重复一下,我们目前主要是四家支付合作伙伴,但实际上他们可以帮我们接到世界上大部分的支付方式,只不过之前我们的跨境业务大多数针对的是欧美市场。从美国到欧洲到亚洲再到南美洲,市场的具体情况是有很大的区别,如果在美国做生意的话,那你的支付只要有Paypal和信用卡就足够了,甚至两者当中缺一个的话,只要商品竞争力足够也可以。如果到欧洲去的话,这两个支付方式也可以,但欧洲有很多碎片化的支付方式,很多人的生意在荷兰、德国,你会发现网银支付也是很重要的手段,但如果你不提供网银,只做信用卡也可以,但提供这样的东西客户体验会更好。下一步到南亚、东南亚这些地方,再到南美洲这些地方,情况就非常不同了,如果只有信用卡,如果只有Paypal生意在当地很难做起来,这是现在现实的状况。通过这些合作伙伴,我们都可以覆盖这些支付方式。

在网关支付上我们接下来要做的几个事情:第一个是我们更新了Paypal接口,让大家体验更好。比如我们在波兰、比利时、德国、意大利、荷兰这些地方,每一家都会有自己一些特别的支付方式,对本地客户的体验更好,然后整个费率也会更低。这个产品可以通过IP地址等找到客户的国别,进而判断他最想要的支付方式大概是什么,同时会展示在支付页面上让客户选择。这是一个比较理想的支付体验,我们之前也做过非常简单的测试,这些客户用本地和本币交易方式体验会更好,成功率也会更高。

第二个是会增加2checkout,我们前面讲的四个合作伙伴,我们为什么会先有这四家上线,都有各自的原因,Paypal是一个支付钱包,好比用了银行卡为什么还有支付宝微信,因为很多人在用,它是钱包的方案。接下来的合作伙伴钱海、Stripe、2Checkout分别在签约方式、签约区域、支付成功率、准入、价格等有差异化,能够覆盖大部分的客户需求。当然随着业务越做越大,我们的合作伙伴也会越来越多。我们的支付方式就是希望给客户、合作伙伴提供更好的服务和更好的价值。

第三块也是大家非常关心的内容,风险控制,到现在为止,中国跨境资金并没有通过SHOPLINE来流转,现在风控更多是需要商家跟支付合作伙伴沟通,当然也很欢迎大家到我们这边来沟通和讨论应对策略。当然如果未来当我们能会提供资金服务的时候,我们会提供更好的风控服务。

风控里面大家讨论的最多的是Chargeback,不管是Paypal还是GooglePay、ApplePay,其实都基于信用卡,国外信用卡没有密码,所以如果出现了一些风控的问题,或者有些欺诈,权力就给了用户,这些买家可以主动地发起把这笔钱从商家帐户里面扣除。防范方法有很多,简单几个:第一个你可以把密码加上,但是要注意生意到底在哪个国家做,如果在美国做,基本上就不行,如果是在亚洲国家,可能有些国家就是有密码成功率比没有密码成功率来得更高,所以这要特别去看。还有比如用户只是忘记了,或者任何原因导致了他觉得自己没在这个商家买过这个东西,就会申请发起Chargeback,或者货物没有按时间到达,没有按照他想象的时间到达,都可能会有Chargeback。所以客服工作就变得非常重要。

有些有经验的商家应对Chargeback的时候会把后台交易记录调出来给银行看,包括这笔交易什么时候发生的,花了多少钱,买了大概什么商品,在什么网站上买的等等。银行把这个东西再提交给客户的时候,客户基本上有很大的概率就想起来,然后就能把Chargeback的资金再要回来。所以跟客户的沟通是非常重要的事情。

另外大家的货品是非常重要的,如果是自己的货,货品到底是什么质量,自己要非常清楚;如果是第三方货品,一定要非常注意这里面有没有一个买卖家互相勾结的情况。

我们有一个自己的风控体系,现在主要是用在我们YY自己的业务上。

未来的发展上,我们会接入更多的支付通道,我们作为所有商家的接口方,尽可能提供一站式接入,把碎片化的支付方式整体对接给商家。我们会提供专门的解决方案,串联收单、开户、跨境结算等服务,整体性帮商家解决问题。

因为整个支付我们现在才刚刚上路,所以我今天就讲得比较简短,总结下两个点:第一就是我们会有些新的接口和支付通道,可以帮助国内公司在抢占海外市场时少一些障碍;第二我们会有更长远的目标,未来希望可以做成加分项。仰望星空,脚踏实地,这就是我们将来要走的路。

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2025 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}