{{ item.activity_start_time }}

{{ item.activity_city }}

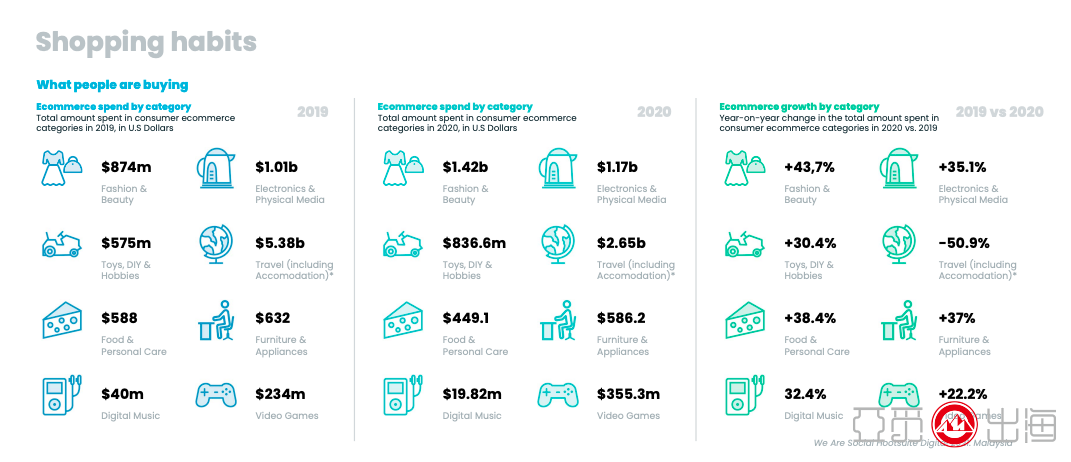

根据GlobalData研究数据,预计2022年马来西亚电子商务市场将增长 19.9%,达到 382 亿林吉特(合 92 亿美元)营收额。2022 年至 2026 年,马来西亚的电子商务销售额将以 16.1% 的复合年增长率 (CAGR) 增长,到 2026 年 达到 693 亿令吉(166 亿美元)。

近一两年,东南亚电商市场的飞速发展全球有目共睹。中国政府与东盟的RCEP政策红利、地缘政治冲突不断等因素,促使卖家们纷纷将注意力分到了东南亚。我们在《不做本土和Tiktok没钱途?印尼本土家居第一GM Bear精品凶猛》中提到了Tik Tok在印尼的不俗表现,几乎可以说是“得印尼跨境电商者,得东南亚跨境电商”。

同样居于东南亚的马来西亚是Tik Tok shop首次促销选点,在电子商务领域的发展也很不错。根据GlobalData研究数据,预计2022年马来西亚电子商务市场将增长 19.9%,达到 382 亿林吉特(合 92 亿美元)营收额。2022 年至 2026 年,马来西亚的电子商务销售额将以 16.1% 的复合年增长率 (CAGR) 增长,到 2026 年 达到 693 亿令吉(166 亿美元)。

整体来看,结合知名联合营销网站Commission Factory的《马来西亚市场洞察》,马来西亚市场主要呈现以下几大发展现状及卖家值得关注点:

在宏观政策层面上,政府致力于积极推动当地电子商务的发展。如发布战略路线图规划在全球电商市场的进阶;倡议DFTZ(数字自由贸易区)的建设,助力在马来西亚数字经济公司牵头下的DFTZ 更好服务于马来西亚电商和中小企业的发展等。

(来源:《马来西亚电子商务战略路线图》)

在微观消费者层面上,马来西亚互联网渗透率高,预计到 2025 年渗透率将高达96%。参考Tik Tok Shop发布的“马来西亚电商类热门趋势话题榜单”,当地消费者喜欢的品类集中于户外运动类、消费电子类、时尚与美容类、食品与个护类、家电与婴儿用品等。其中,在服装上追求市场感、讲究服装配色等,“情侣同款”、“闺蜜同款”品类热度较高;在美容类上对新奇产品有较大的兴趣,美甲DIY受到消费者追捧;在护理产品上倾向于有一定知名度的国际品牌。

(来源:Commission Factory的《马来西亚市场洞察》)

在影响消费者购买的因素上,主要有折扣、便利的支付方式、运费等。马来西亚消费者对于价格较为敏感,对于折扣类商品有较大的好感度;在支付选项中希望卖家提供多种有助于轻松、快速结账的选择,包括信用卡、网上银行转账、数字钱包以及较新的选项(如BNPL)等;在运费层面更多希望卖家承担,或至少有运费补贴。

在电商平台层面上,竞争更为激烈。无论是近几年Shopee、Lazada在东南亚市场的业务发展,还是如电子商务网站 Shoppymore 、Tik Tok直播电商的入局,又或者是本土电商平台的加码发展,新旧电商平台与新电商样态之间的角逐致使马来西亚的电子商务市场竞争加剧,直播电商或将在该市场得到较好的发展。

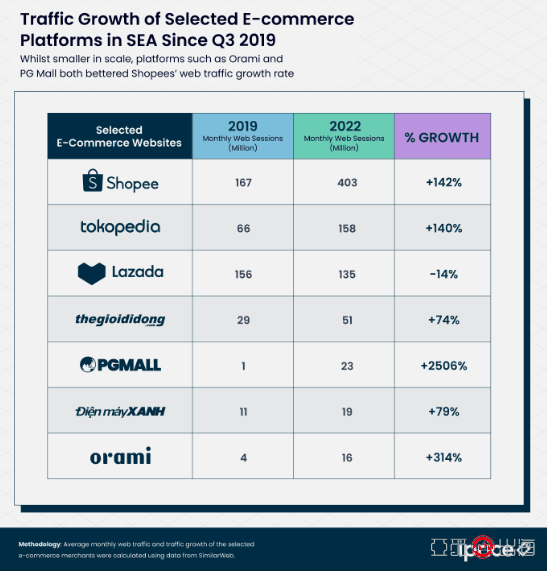

具体来看,根据IPrice Group的数据,在东南亚市场,2022年第二季度的Shopee 网络流量增长了 142%,网络访问流量从 2019 年第三季度的 1.67 亿次增/月加到 2022 年第二季度的 4 亿次/月;Lazada 的网络流量在同期从 1.56 亿次下降到每月 1.35 亿次会话。在此期间,Orami 和马来西亚的 PG Mall 等平台均以优于 Shopee 的网络流量增长率速度增长。但世界电商巨头如亚马逊、在印尼扶摇直上如Tik Tok,在东南亚的电商平台排名前列中尚未见踪影。

(来源:IPrice Group)

聚焦到马来西亚市场,截止2021年Q3报告,马来西亚电子商务平台排名前三的分别是Shopee、Lazada、PGMAll,市场份额占比分别为71%、18%、9%。

(来源:IPrice Group)

Shopee着力打造Shopee在各个国家的本土化团队、先于当时的主流市场抓住了移动端的购物趋势、低价进场策略等,使得Shopee在2020年成为了东南亚电子商务市场的老大。Shopee在 2022 年的马来西亚电子商务市场调查中发现,有十分之四的本地卖家表示,Shopee 是他们在这个经济体中唯一的商业渠道。且超过十分之八的卖家将其商店的长期成功归功于Shopee提供的本地定制化购物体验。在消费者层面,更快地交付商品是他们从Shopee当地卖家那里购物的最重要原因。

(来源:Shopee、雅虎财经)

相对而言,Shopee在东南亚市场的竞争对手Lazada,如今在马来西亚被Shopee甩得有点远了。作为马来西亚最早的一批电子商务平台,Lazada在这一片市场可谓是筚路蓝缕地培养起了马来西亚乃至东南亚买家的电商消费习惯,为东南亚地区、马来西亚的物流基建建设做出了不小的贡献。但被Shopee反超,这与Lazada定位的相对重品牌、偏高端路线比低价策略的Shopee要难走,以及Lazada东南亚频频换帅,整体团队对东南亚、马来西亚的本土化认识不足等因素相关。

除了外资势力,马来西亚本土的电商平台也正在崛起。如PGMall,马来西亚的在线综合性购物平台。PG Mall 成立于 2017 年,由 Public Gold 集团创始人兼执行主席拿督威拉 Louis Ng Chun Hau 创造。别看PGMall现有的市场占比似乎不大,但仅在成立的第三年就被iPrice Insights 评为马来西亚访问量第 5 大在线市场,每月总访问量为 876,100 人次。今年年初,PGMall在iPrice的统计排名中一度超越了Lazada,排名第二。

(来源:similarweb)

PGMall在消费者端,推出了强调“购物、分享、赚取”理念的ConsuMerchant(“每单返”)策略,通过给购物后的消费者0.5% 至 3.5% 返现吸引新的购物者和刺激老客户复购;在卖家端,为新创业的卖家提供辅导培训服务;在物流端与马来西亚邮政等多个当地知名物流公司合作,以满足现代购物者的需求。其中,ConsuMerchant策略被认为是PGMall取得快速发展的关键因素。

此外,东南亚的在线时装及美容产品垂直赛道电商平台Zalora、马来西亚本土历史最久且曾被誉为“本土电商之王”的Lelong等也占据了一定的市场份额。只是,在印尼小日子过的还不错的Tik Tok shop到了马来西亚发展似乎没有那么强劲,目前暂未出现在市场前列。那么,马来西亚直播电商发展状况如何?

根据马来西亚市场调查公司Oppotus 研究,马来西亚直播购物的消费者人数增长相对中美而言要缓慢。与 2020 年第四季度相比,直播购物在 2021 年初大幅增长了 53%,2021年第二季度,进行直播购物的人群占比保持在22%。

其中,大多数购物者来自吉隆坡(43%),其次是新山(26%)和槟城(23%),关丹人对直播购物的热情最低,仅为 8%。直播购物者的平均年龄为 32 岁,18-24 岁和 25-34 岁之间的人表现出最高的 32%。Z世代和千禧一代对社交媒体更加熟悉,而年龄越大的人参与直播购物的可能性越小,45岁以上的人仅占直播购物者的13%。

另外,大多数直播购物者是非 PMEB (46%) 和 PMEB (38%),学生(11%)和家庭主妇(5%)不太可能购买。是否使用直播购物方式与收入有关,因为调查发现直播购物者的平均收入为 8,000 令吉。产品层面,美容产品 (55%) 以及男士 (48%) 和女士 (45%) 时尚产品是通过直播购买的前 3 大最受欢迎的商品,而且香水/古龙水是最受欢迎的产品之一,其次是护肤品和化妆品。

(来源:Oppotus)

值得注意的是,尽管马来西亚的直播电商使用率增长相对缓慢,尽管目前主打直播电商的Tik Tok shop等电商平台没有在马来西亚市场中崭露头角,但马来西亚人对于社交媒体有着十足的喜爱度,尤其是视频类社交媒体,对在观看视频中被推荐商品接受度高。

根Digital 2022 Malaysia报告内容,2022 年 1 月,马来西亚拥有3025 万社交媒体用户,在当时占总人口的91.7%。其中截止2022 年初,Facebook在马来西亚拥有2170 万用户,YouTube有2360 万,Ins1555 万,TikTok1459万。这很可能使得马来西亚在Tik Tok shop等直播电商平台进入市场下,进一步刺激当地消费者对于直播电商的接受程度,带动直播电商的发展。

此外在物流层面上,物流快递依旧是马来西亚市场的硬伤,消费者希望包裹的运输过程完全透明,时效提升。但中国卖家在物流快递方面不用过于担心,随着中国越来越多的快递物流公司布局东南亚的物流赛道,各地政府分推动当地到东南亚市场的物流链路拓展,中国到马来西亚的物流链路正在不断完善,包括了最后一公里的配送问题。

例如,菜鸟在马来西亚设立了隆坡eHub,目前是马来西亚电子商务领域最大物流基础设施项目,包括航空货站、分拨中心和订单履约中心;南宁保税区联合南宁邮局海关在航空运输方面,推动马来西亚吉隆坡等跨境电商空运航线开通等。

对卖家而言,此时更重要的是抓住中国物流布局步伐,借机进行本土化发展,以获取消费者的芳心。从上文Shopee和Lazada的发展差距,是否实现本土化对发展的重要性可见一斑。说明了本土化策略的正确性:GM Bear依托其打造起来的优质品牌商品、本土化运营团队、优质本土配送物而且,《不做本土和Tiktok没钱途?印尼本土家居第一GM Bear精品凶猛》中GM Bear的印尼本土化也流购物体验、本土化品牌营销以及从线上到线下的全渠道拓展布局,成为了印尼本土的家居品类榜首。

总的来说,本土化是卖家们非常重要的一个战略布局。积累了一定实力的卖家,可以启动马来西亚本土化布局,完成产品本土化、运营团队本土化、配送服务本土化等整体性布局;实力相对小一点的卖家可以借助中国出海东南亚的本土化物流服务商以及如Shopee发展已然成熟的本土化平台或当地本土平台的力量,进行局部、阶段性的本土化布局。

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2025 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}