{{ item.activity_start_time }}

{{ item.activity_city }}

2023年已经接近尾声,和很多做亚马逊卖家朋友在一起聊天,很多反馈今年亚马逊做的不好,销售比起去年还下滑了,亚马逊越来越难做了。从经营风险以及收入增长角度出发 ,使得很多卖家开始看向更多的平台,寻找新的增长路径。

2023年已经接近尾声,和很多做亚马逊卖家朋友在一起聊天,很多反馈今年亚马逊做的不好,销售比起去年还下滑了,亚马逊越来越难做了。从经营风险以及收入增长角度出发 ,使得很多卖家开始看向更多的平台,寻找新的增长路径。当下比较主流的TEMU、SHEIN,TIKTOK全托管模式,更是卖家们的首选。我们也遇到不少已经做全托管平台的卖家反映,全托管平台销量上升很快,但是卖家在大幅增量的同时,我们也发现不少问题,很多卖家在早期注册店铺的时候没有完全想好后期的供货模式,比如做TEMU平台,用香港主体注册的店铺,但是向TEMU供的货物却是国内公司采购的库存,造成香港和国内公司的账务都存在很多问题 。

关于TEMU全托管的合规思路我们在前面的文章全托管模式分析以及TEMU税务合规思路已经给大家做过解析,今天这篇我们就当下主流的SHEIN平台模式的合规问题,给大家一些思路。

SHEIN平台目前运营主要有三种模式:

自营商家模式

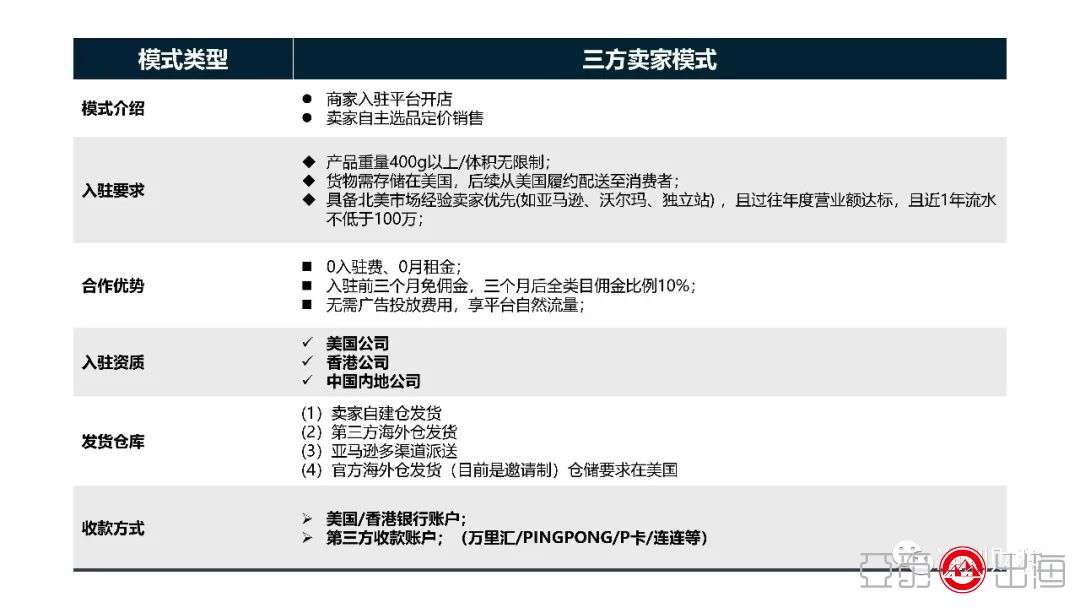

三方卖家模式

全托管供货模式

01 SHEIN自营商家模式

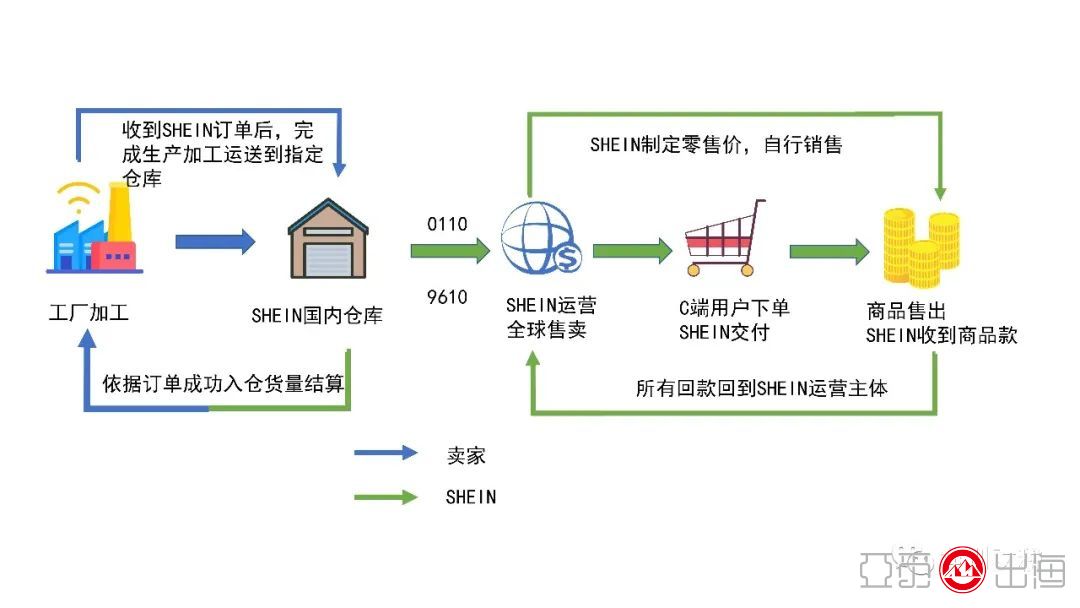

对于SHEIN自营商家模式,也是SHEIN从开始做的独立站模式,相信很多工厂型的卖家已经很熟悉,并随着SHEIN近些年的增长收益颇多。主要适合供应链较强的工贸企业,目前以供应商提供货品,SHEIN进行订单采购形式开展合作,要求以及合作方式如下图:

我们也大概梳理了业务的流程图:

模式解析:从上图可以看出,供货商相当于是做了内贸销售业务,SHEIN的贸易公司向其工厂进行采购下单,订单完成后由工厂自行或者由第三方物流送到SHEIN指定的仓库,然后由SHEIN的贸易公司进行报关出口,备货到海外仓进行销售,供货商只需要按照订单进行生产,然后订单成功入仓就可以根据入仓货量进行结算。供货商可以作为内销,正常开票交税即可,税务相对简单,和正常的内贸一样处理即可。

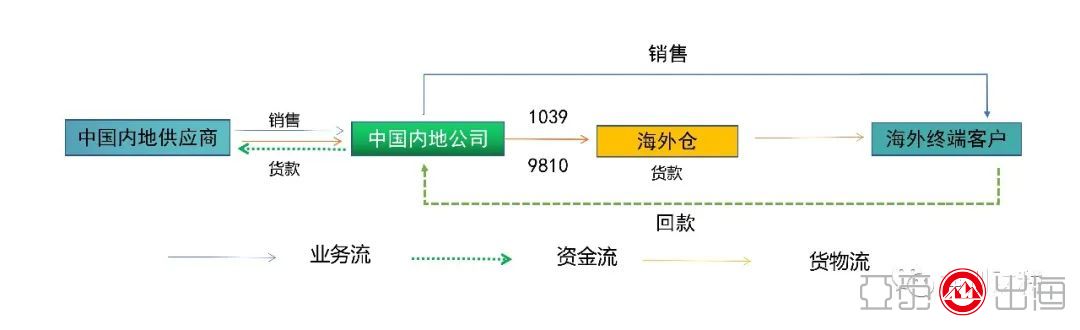

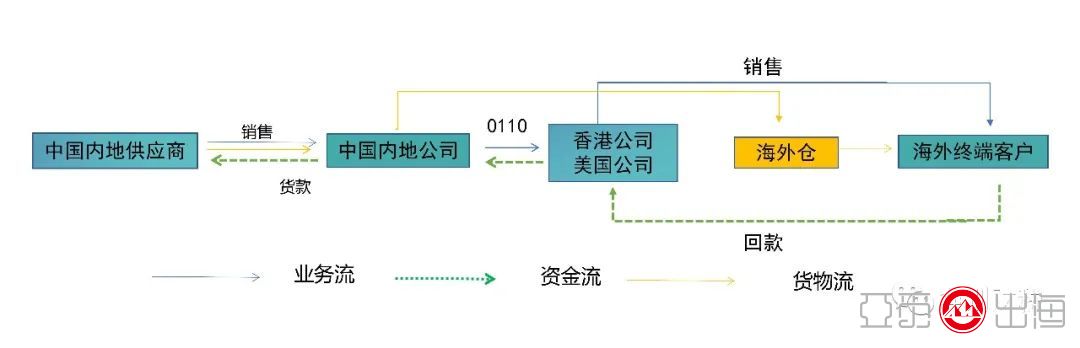

以中国内地公司作为销售主体的B to C模式

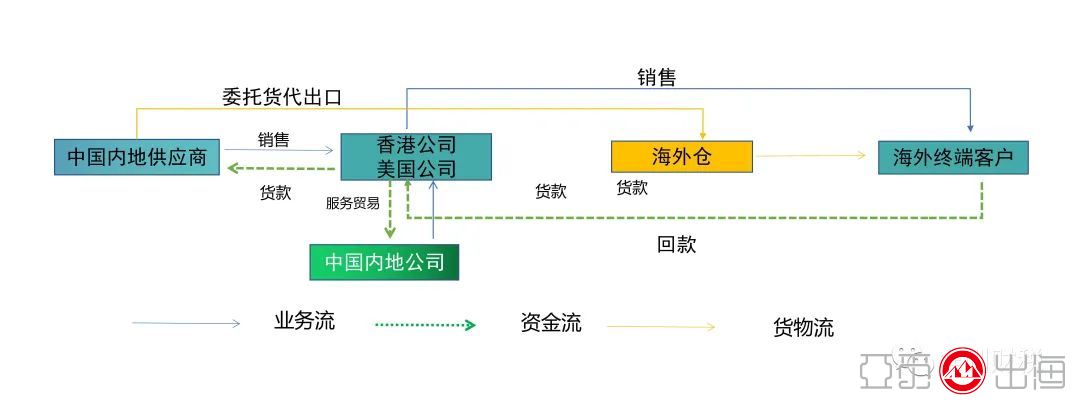

以海外销售平台(香港/美国公司)作为销售主体的B to B to C模式;

这种模式比较成熟,也是中大型卖家用的比较多的模式,可以形成完整的资金流、业务流,但是海外公司的税务申报,定价转移问题也需要重点关注;

大家可以结合公司的情况,选择合适的主体来入驻SHEIN的平台。

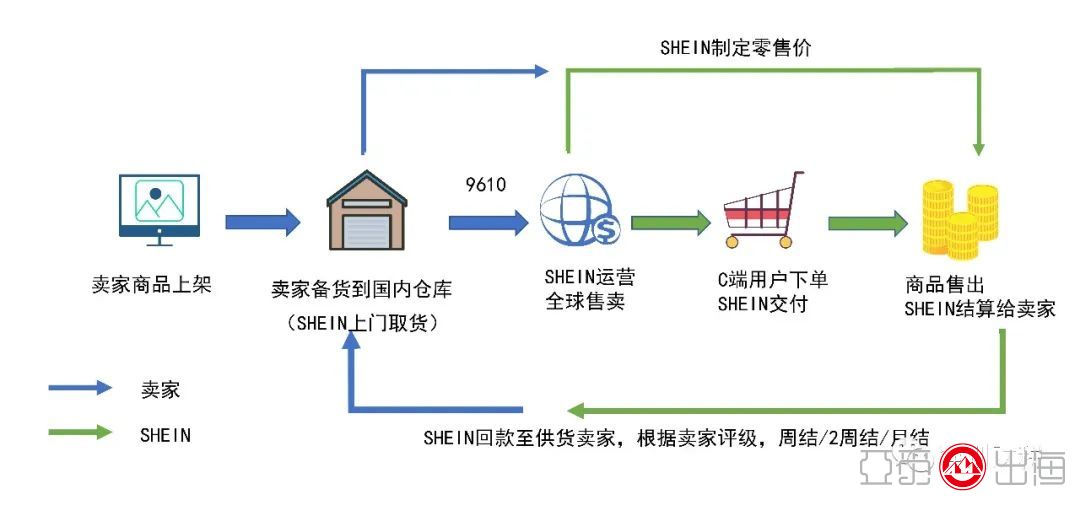

03 全托管供货模式

最后我们再来看看全托管供货模式 ,我们也为大家整理了注册的资质以及要求:

从以上我们可以看出,目前SHEIN全托管模式只支持国内公司注册,而且回款的途径也非常有限,只能回到公司公户以及法人个人卡,目前卖家需要把货物备货到SHEIN的广东仓库,待订单生成后由SHEIN通过9610代理出口模式通过空运送达国外客户手中,下图可以让大家更清楚的看到整个业务走向:

模式解析:

报关模式上:目前SHEIN的9610出口属于单抬头代理出口,报关单并未显示供货商信息,报关使用的是9610汇总统计模式,卖家并不能实现出口退税;

回款路径上:卖家收到的货款都是在岸人民币,也无法查询到出口报关数据,很难视同外销,所以目前很多卖家销售货物视同内销处理更为妥当;

回到法人个人卡,目前随着金税四期的落地,以后个人卡尤其法人个人卡的监控将更加严格,大额个人卡收款无疑会面临潜在风险,如果被税务查到,可能有按照最高45%补税以及罚金和滞纳金的风险;

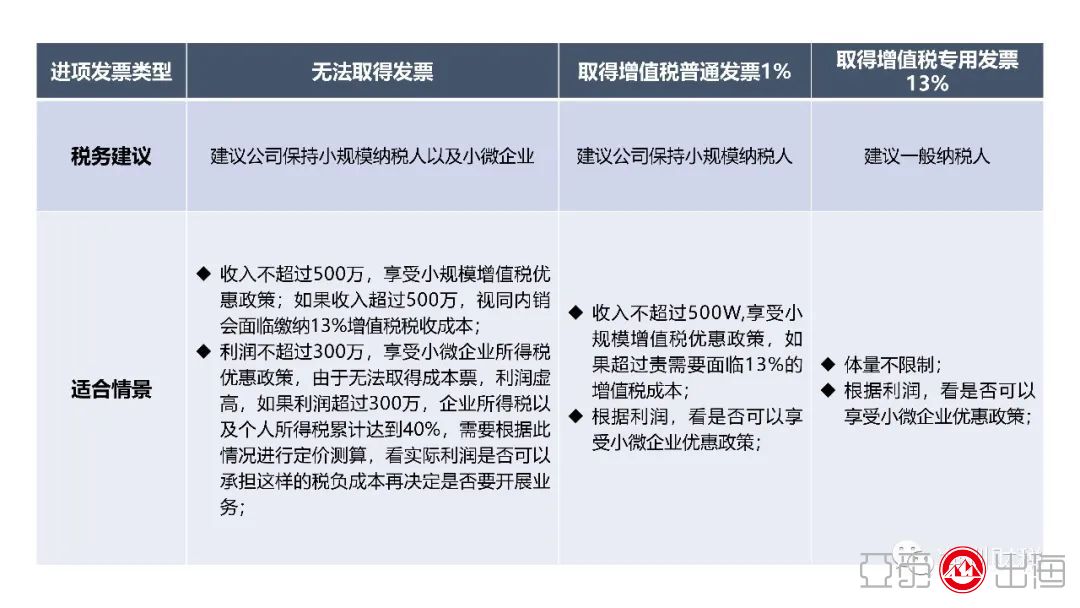

当视同内销时,我们又需要分不同的情况去考虑,不能忙活了半天搞了很多的税务风险且无利润,以下是为大家总结的不同情况:

通过以上的分析,相信大家对SHEIN的几种不同运营模式已经有了一定的了解,也认识到作为供货商或者第三方如何更好的处理税务问题。很多卖家朋友在思考是否入驻的时候可能不会考虑那么多的财税问题,但是后面经营一段时间后会发现留下了不少风险,所以还是建议卖家在思考是否入驻的时候,就把财税问题也顺带考虑一下!

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2025 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}