{{ item.activity_start_time }}

{{ item.activity_city }}

连品牌都没的产品出海卖家,如何通过系统全球零售思维、系统工具,在现有人员产品基础上实现产品品牌和20倍定价出海?

共三章,亚觅出海解释连品牌系统、品牌经理都没的跨境电商出海企业,如何在流量成本与日俱增情况下,通过系统务实的全球零售思维尤其是系统工具,实现在现有的人员产品基础上进行产品品牌的统一性提升?进而具象地在业务场景中收获立竿见影的实操成效,进而实现降本增效?

【一】 亚觅出海:跨境田园时代已谢幕 高价效益却日益下滑的出海流量

【二】亚觅出海:“品牌是果不是因” 不懂零售的跨境出海没有未来 付费内容

【三】 亚觅出海:没有品牌如何品牌出海?从视觉开始的产品品牌路 付费内容

“不懂零售的跨境电商没有未来。”

这句话亚觅出海已经在我们的朋友圈,我们的分析视频内容,以及线下展会发言与演讲中不止一次提到过。部分明白我这话的朋友已经开始密锣紧鼓地做了很多工作安排,但相信可能还有90%的朋友没太理解。

社媒研究机构guptamedia数据显示,与2022年相比,2023年TikTok CPM率同比增长最快,CPM同比增长12.28%,自2021年以来CPM增长高达90%。从研究的结果看,每千次展示费用(CPM)费率几乎逐年上升。

同样wordstream研究显示Google搜索广告每个潜在客户的平均成本约为为53.52 美元,多数行业的平均潜在客户成本有所上升,其中服装、时尚和珠宝类别增长27%,购物、收藏品和礼品增长7%,家具类增长最大为45%。

广告费用的日益上涨让通过投流铺货就能赚钱的“田园牧歌”时代成为过去,卖家不得不升级迭代,纷纷转向精细化、本土化、品牌化的运作模式。

那么零售和跨境电商的关系如何产生?是指向高屋建瓴的品牌营销?一上来就让卖家掏几十万、几百万做品牌定位兼打造所谓品牌故事内核就再无下文的那种“零售品牌营销策略”?全球零售与跨境电商卖家出海尤其是多渠道跨境电商卖家出海之间又隔着什么核心部门?

“品牌是果,不是因。”今天我们反复强调的全球零售思维核心内容——品牌是结果,原因则是卖家在用户、在产品、在用户体验等维度的重要布局。

而说到品牌出海,自然离不开品牌与内容。

内容营销是不可或缺的企业发力领域。但如今摆在跨境电商卖家面前让人哭笑不得的问题是:企业在测评、品宣、销售、促销等诸多触达用户的场景中,从移动端到PC端,从视频到音频,产品从动态广告到静态广告,从SEO到封面设计、字体、色彩等多渠道呈现给消费者的内容上,可谓相当混乱。归根到底,这一切以业务需求销售转化为第一目标的卖货逻辑下,自然很难形成自己的产品品牌,更别谈用户对自己产品品牌的认知和认可。

那么连品牌系统、品牌经理都没的跨境电商产品出海卖家,如何在流量成本与日俱增情况下,通过系统务实的全球零售思维尤其是系统工具,实现在现有的人员产品基础上进行产品品牌的统一性提升?进而具象地在业务场景中收获立竿见影的实操成效,进而实现降本增效?

【一】 亚觅出海:跨境田园时代已谢幕 高价效益却日益下滑的出海流量

2月18日,Wish电子商务平台的母公司 ContextLogic Inc. 宣布将Wish平台低价出售给Qoo10。该笔交易的价格为1.73亿美元,较其峰值价格低99%。该公司在2020年IPO时估值为140亿美元。

Wish又被称为“美版拼多多”,属于较早期的一批跨境电商,于2010年在美国硅谷成立,2013年正式进入跨境电商领域。在这一阶段,国内“互联网+”兴起,中国跨境电商初具雏形,一些企业开始进入跨境赛道。有棵树、傲基科技、致欧科技、赛维时代等这些跨境大卖均创立于2010-2012年期间。

但也正因为处于发展早期,混乱无序是常态。Wish跟拼多多一样,以售卖价格低廉的产品赢取市场。早期不用不用复杂的运营,不用投大笔的广告、没有激烈的竞争,海外什么热销卖家就跟卖什么。卖家只管疯狂的铺货,只要有货能上架,就能出单。

低价往往意味着与大量低价供应商合作,产品质量、售后服务、物流问题等往往难以保证。消费者对Wish的评价往往包含着商品假冒伪劣、质量差、物流时间长、没有回应等字眼。

国内拼多多依靠“百亿补贴”这一大招挽回了一些形象,还提出了“100%正品,假一赔十”的口号从而站稳了脚跟,与阿里巴巴、京东形成国内电商“三足鼎立”之势。但Wish对早期卖家、产品数量增长的过度追求而没有及时对害群之马进行有效打击只靠罚款了事最后破罐子破摔从而造成了平台假冒伪劣产品、品牌侵权泛滥成灾问题。2012年亚马逊正式对中国卖家开放入驻,在相当一段时间内,其运营模式是简单投流和上品再巨量的铺货,站在流量的风口上大部分卖家毫不费力地捞到了第一笔金。彼时无论是平台还是政府对跨境电商的监管机制都不完善,跟卖抄袭、刷单刷评论、清关瞒报逃税时有发生,秩序的混乱让跨境卖家有了“不可说的财富密码 ”。这是躺着都能赚钱的“田园牧歌”时代。

跨境电商田园牧歌时代,具体是指用户流量能够轻易获得,无需耗费大量成本投入;同行竞争力小,不用撕得头头破血流,处处提防竞争对手;平台监管漏洞多,法律法规约束力小,能钻洞子;更重要的是消费者对新鲜产品乐于消费,卖家只需稍微了解平台基础运营知识,上几个listing,便能获取不错的收益。

但2021年外部环境发生改变,让追求短期利润的卖家生存处境变得窘迫起来。首先是亚马逊先后进行两次对不合规账号进行封号,广州、深圳、东莞大量卖家包括华南四少傲基、有棵树、通拓、赛维都难以幸免。例如通拓科技多个品牌被亚马逊暂停销售、资金被冻结。被禁售关闭店铺共计54个,涉嫌冻结资金4143万元人民币。随后通拓科技一直难以恢复元气,去年12月后起之秀华凯易佰发布公告表示将收购通拓科技。

其次欧盟税改也掀起了全球多国针对跨境电商偷税漏税问题的整改。2021年欧盟实施VAT税改,由电商平台帮助卖家代缴代扣VAT。平台与税务局的数据互通,意味着卖家无法再通过各种取巧的方式逃税。

比较典型的是去年10月巴西实行的税务合规计划。该规定要求电商平台向消费者显示包括税收在内的交易总金额,从而保障消费者购买知情权与确保付费项目透明;明令电商企业在进口到巴西的商品上必须填写产品申报单并在抵达巴西前完成相应税款缴纳。其中加入该计划并完成税款缴纳者在进入巴西时可走绿色通道,快速通关、放行与派送,未完成税款缴纳的则需接受巴西较为严格的货物检查。

印尼、越南、菲律宾等东南亚国家也纷纷实施不同程度的税改计划,随着跨境电商的壮大,更多国家加强了对电商税收的监管。

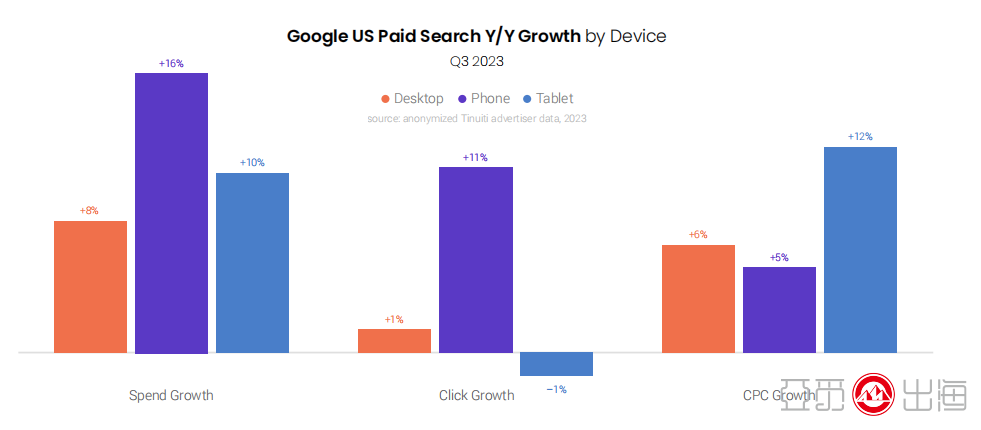

更加速跨境电商田园牧歌时代终结的是流量成本的高涨。根据Tinuiti第三季度数字广告基准报告显示,与2019年相比,Google搜索广告中零售商的CPC在2023年第三季度增长了35%,最高一周达到45%,桌面设备上的 Google 搜索广告点击量增长了1%,但广告支出同比增长了8%,这意味着Google搜索广告CPC价格的持续高涨。

图片来源:Tinuiti第三季度数字广告基准报告

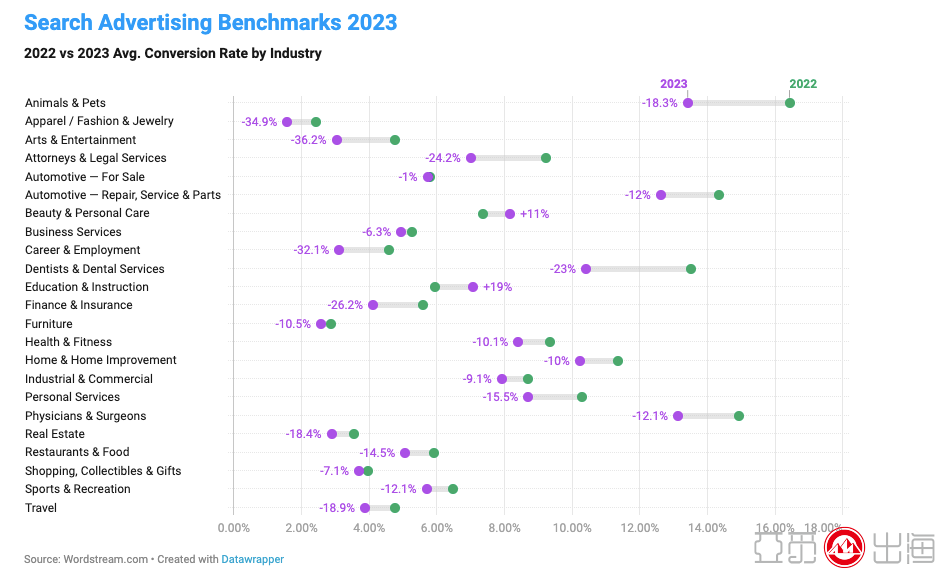

但与此相对应的是2023年 Google Ads中的平均转化率在下降,根据wordstream的研究,服装、时尚和珠宝类别下降 34.78%,家具类下降10.5%、购物、收藏品和礼品下降7.1%。

Google Ads平均转化率对比 图片来源:wordstream

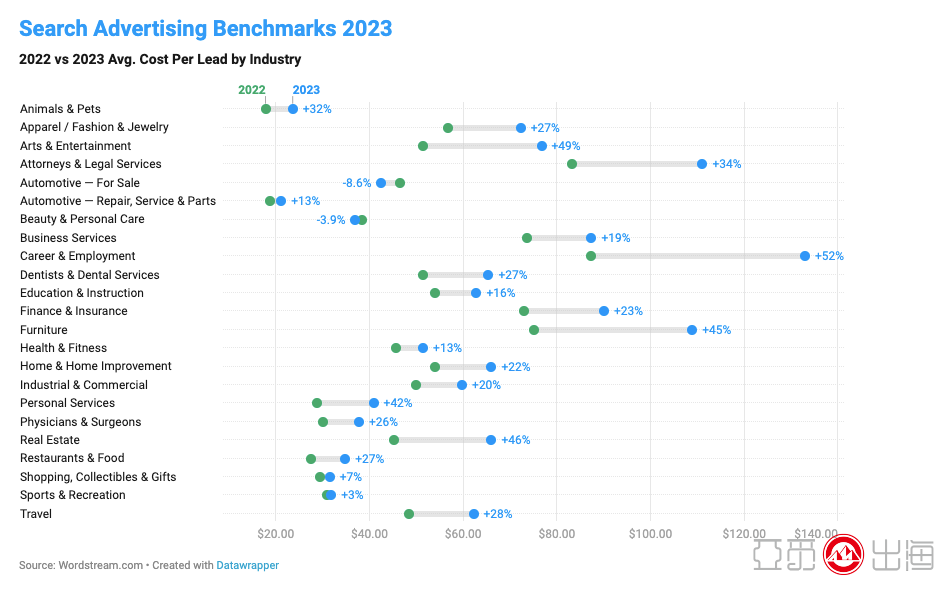

而获取每个潜在客户的平均成本约为为53.52 美元,多数行业的平均潜在客户成本有所上升,其中服装、时尚和珠宝类别增长27%,购物、收藏品和礼品增长7%,家具类增长最大为45%。

Google Ads潜在客户成本对比 图片来源:wordstream

报告中表示对转化率下降并不感到惊讶,即使点击率有所提高。“我们继续看到广告针对商业性较少、信息性更强的查询提供服务。这可能会导致广告商获得较高的点击率,但转化率较低,因为其中一些搜索者没有转化意图,”她说,而有创意、优质的广告内容成为推动用户点击的关键。

社媒广告的价格也同样在变动。社媒研究机构GuptaMedia的数据显示,TikTok 的CPM 率同比增长最快,2023 年CPM 同比增长了12.28%,自 2021 年以来 CPM 增长高达 90%。从研究的结果看,每千次展示费用 (CPM) 费率几乎逐年上升。

Meta的财报显示,2023年全年,广告展示次数同比增长 28%,每个广告的平均价格同比下降9%。这是一个很有趣的现象,我们把这归咎于Meta的广告库存的增加,尤其来自短视频Reels和 Reels叠加展示位置的新库存。其次是Meta增加了广告展示次数,更多人表示自己更频繁的看到了广告。但总的来说,广告商的支出成本并没有减少,因为转化率的变化,获客成本随之增加。

单纯投流运营的方式已经难以支撑企业成长。以Wish为例,Wish曾经也是Facebook最大的广告商之一,跟Temu一样在营销上砸下重金。2020年,受益于疫情中线上购物需求增长,Wish达到过月活买家数过1亿的“高光时刻”。但到最新的2023年三季度,其月活买家数只剩1100万。营收增幅同样处于下滑态势。截至截至2023年第三季度,Wish收入同比下滑52%至6000万美元,净亏损8000万美元,经营活动产生的自由现金流为负8600万美元。

财报中,公司将月活买家数下滑归因于数字广告的支出减少。一来更多的玩家进入流量竞争加大,当前中国跨境主体已超10万家。同时也可以看出,在Temu、SHEIN加入跨境电商竞争之后,人为地抬高了流量成本,中国对手们亏本赚吆喝的营销方式不断挤压着原有平台的生存空间。

法律监管的加强、平台的规范、流量成本的上升,凡此种种都意味着卖家经营成本结构性的改变。所谓的成本结构简单来说就是不同的项目在成本中所占的百分比,包括生产成本、设备成本、人力成本,等等。

不同的成本结构会造就不同的企业形态。以营销成本来说,有一类是公司依靠人海战术,销售促销花很多钱,但在品牌推广不怎么舍得投入。好处就是可以较轻松地实现当期销售预期,在销售上有优势,但品牌知名度塑造和推广做得不到位。

另一类公司品牌推广宣传的费用在营销上占比更多,销售费用更少,因此品牌知名度比较广,但刚开始销售部分比较弱。如果能够长期做好品牌运营,那么就会减轻销售的压力。也就是说,花同样的钱带来的是品牌声誉和复购,获取新客户需要的成本就更小。

前者从短期来看能够很好实现销售目标,但一旦资金断裂,不能持续投入,由于消费者对产品的了解、体验是不到位的,用户数据就会很会断崖式下降,就如同Wish一样。从长期来看,这样下去企业并不能得到良性的发展。后者的投入带来的则是长期的回报。

了解成本结构的目的就是为了帮助企业做成本管控,成本管控不同于降低成本,它追求的是价值最大化。同样的钱,如果搭建合适的成本框架,就能得到更有效的发挥。在流量成本日益高涨的当下,采用以品牌推广为主的成本框架明显更具优势。

昔日“躺赚”的卖家,也开始认真思考起行业的规范发展、企业的供应链更替及产品的创新迭代。但我们不是鼓吹高屋建瓴的品牌营销,一上来就采取“高举高打”的品牌战略,让卖家掏几十万、几百万做品牌定位兼打造所谓品牌故事内核。

品牌是一个循序渐进的过程。在现今跨境电商的语境下,直接谈品牌太遥远,“多渠道产品品牌出海”或许是更普遍适用于现在的出海卖家们。

“不懂零售的跨境电商没有未来。”这句话我们也并不是说跨境电商一定要开设线下店,鼓吹激进式的大刀阔斧的改革,而是指可以先学习零售的思维去做线上的品牌,两者逻辑是有一定互通性的。

那么具体又该如何学习零售的思维去做跨境电商?

【二】亚觅出海:“品牌是果不是因” 不懂零售的跨境电商没有未来

其实,线上线下融合的思维并不新鲜。早在2016年10月,马云提出“新零售”概念,强调线上、线下、物流融合,其后阿里巴巴在线下布局动作不断。2016年11月,阿里通过子公司收购三江购物32%的股份,发力线下超市布局。此后对银泰的私有化,也被视为阿里加强线下、线下融合之举。

【三】 亚觅出海:没有品牌如何品牌出海?从视觉开始渐进式品牌路

知道了经营思维之后,卖家通常又会抛出一个难题:没有品牌,如何做品牌出海?

连品牌系统、品牌经理都没的跨境电商产品出海卖家,如何在流量成本与日俱增情况下,通过系统务实的全球零售思维尤其是系统工具实现在现有的人员产品基础上进行产品品牌的统一性提升,进而实现降本增效,具象地在业务场景中收获立竿见影的实操成效?

若单从品牌内容营销的角度讲,品牌内容体系的建立需要历经从产品体系到视觉体系、文本体系再到内容体系、人格体系的过程。

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2025 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}