{{ item.activity_start_time }}

{{ item.activity_city }}

亚马逊在跨境电商生态系统里的勃勃野心早已“溢出屏幕”。这位图穷匕见的野心家,不仅利用第四方支付将自身平台支付生态形成闭环,完成商业帝国的最后拼图,更是将这把剑伸向了第四方支付新贵——Stripe。

前不久,阿米秀发布了《“抄天猫作业”?亚马逊品牌店策略与数字广告下的勃勃野心!》,文中指出亚马逊在跨境电商生态系统里的勃勃野心早已“溢出屏幕”。

从建站买书到全球电商零售巨头,从建仓库买飞机买卡车到建无人售货店搭建线上线下全渠道,从自己搭服务器变全球数一数二的亚马逊AWS云服务,从抄“天猫作业”到投资建立太空探索的“蓝色起源”(Blue Origin)。

亚马逊创始人贝索斯的心,一直都很“野”,一直“在路上”。如今,亚马逊又伸向了第四方支付。从平台到AWS云服务,从物流到如今最后一块拼图——支付领域。亚马逊所谓的第四方支付闭环,又准备向谁开枪?此番政策对卖家会产生什么影响?而对名单内、名单外的第三方支付机构又释放出了怎样的信号?

一、图穷匕见的野心家?——第四方支付闭环的亚马逊支付

这一切,还得从近日亚马逊官方发布的一份投石问路的《亚马逊支付服务商计划》报告讲起。

2月2日,亚马逊在其全球开店发布公告:《重要 | 关于亚马逊卖家使用支付服务商的新政策》亚马逊正式推出“支付服务商计划”,面向支付服务商推出全新举措,创建可供卖家选用的安全接收其亚马逊店铺销售款的支付服务商列表,从而更有效地发现、防范和处置不合规行为,保护消费者和卖家免受欺诈等违规行为的侵害。

对于亚马逊卖家来说,需要做什么呢?(划重点)

在这份《亚马逊支付服务商计划》报告中,亚马逊除了释放出第四方支付闭环的信号以外,还有一个点非常值得各位卖家关注:跨境人民币,国内银行账号收款。

作为亚马逊自家的“亲儿子”,亚马逊全球收款的优点概括为:

其一,便利。协助卖家们使用国内银行账户以人民币接收全球付款,帮助卖家们省去维护国外银行账户或第三方账户的麻烦,轻松在亚马逊卖家平台管理全球收款。

其二,透明。覆盖全球10大站点,采用透明优惠的阶梯定价,为跨境卖家提供安全便利的收款体验。

其三,安全。亚马逊下发付款通知后自动打出,在1-3个工作日内转入您的国内账户。无需额外申请,无需手动提现,自动回款,快速安全。

亚马逊全球收款的优点是显而易见的,但阿米秀更想跟大家分享的是它的电子商务解决方案连接器(Amazon Currency Converter for Sellers)。

简单来说,亚马逊卖家货币转换器是一项可选服务,在卖家账户位于与其销售店铺不同的国家或地区时,可让通过当地银行账户接收其收入。ACCS 为卖家提供21种货币和17家店铺的货币转换服务。和国外知名的第四方支付新贵——Stripe一样,亚马逊ACCS不是一个简单的支付工具,而是一个高效的支付接口。因为一般的跨境支付工具都需与用户、卖家、商家以及各种银行进行挂钩,而像Stripe这样的第四方支付(聚合支付),开发者只需一个简单的API应用密码,便能完成支付。

哪些人应该使用此应用:

如今,可使用亚马逊全球收款服务的10大站点分别是:美国/加拿大/墨西哥/英国/德国/法国/意大利/西班牙/荷兰/日本,其他站点也在陆陆续续地补充中。

从某种程度上来说,ACCS 是亚马逊杀手锏级的武器。

因为当亚马逊利用第四方支付形成平台支付环节上的闭环时,无论是第三方支付公司还是银行,只要是在该体系里,就必须服从亚马逊的“游戏规则”。

目前,在这个体系里,除了自家亲儿子——亚马逊全球收款以外,仅有4家第三方支付平台被纳入了支付服务商的合作范围那是否意味着,名单外的支付服务商,就没有机会了吗?只能使用平台公布的这五家?

答案当然是否定的。亚马逊表示,这并非是最终名单,目前亚马逊自己也在持续引进优质支付服务商参与本计划。所以对于卖家来说,保持淡定,持续观望即可。没必要着急忙慌地更换收款工具,而是主动联系其他第三方支付平台,以尽快加入该计划。

可以预见,未来中国或者任何地方的卖家,他们所面对的,不再是所谓的第三方支付公司,而是是亚马逊自己建造的支付后台——第四方支付。

总而言之,于亚马逊而言,此番的支付管理升级是它完成商业帝国拼图所必然完成的过程。无论是亚马逊自身的收款工具,还是如今新开发的ACCS货币转换器,本质上都是为亚马逊——商业帝国所服务。

从信息流、商品流到物流到如今的资金流,亚马逊将这四流都做了重新优化并形成闭环,而正是这些被打通的闭环,将在未来成为亚马逊屹立不倒的强大堡垒。

二、跨境人民币结算的亚马逊平台收款合规升级疑似对标Stripe?

那亚马逊此番的支付管理升级,剑指何处呢?

它的对标美国目前估值最高的Fintech初创公司:第四方支付新贵,Stripe。

我们不妨先来了解一下什么是第四方支付。

行业分析普遍认为,传统的第三方支付业务包括付款人,清算机构和收款人,其业务在于支付环节本身,通过三方机构融通商家和银行,提高支付效率。

而第四方支付服务则是作为支付整合而存在,将三方机构从“间接利益方”变为了“直接利益方”。

第四方支付,又叫聚合支付,是相对于第三方支付而言。第四方支付在统一各种支付协议,提供交叉认证方面发挥极其重要作用,是产业价值链发展的必然结果。

图片来源:Telegeography

听上去很拗口?

别急,大家平时在支付时肯定用过聚合支付二维码。这类二维码的背后,其实也是第四方支付平台在支撑着。

不同于国内支付宝、微信支付等第三方支付平台,聚合支付融合多方支付通道,合作商家通过聚合支付二维码,自动识别消费者支付渠道,并将收到的款项导进各自对应渠道。

以往商家还要每天对账不同的支付平台营收情况,有了聚合支付,不仅节省了效率,还可以从后台实现一并对账,同时清晰显示所有交易数据;而对于消费者而言,用任何一种支付等工具都可以扫码支付,省时省力。

讲到这里,大家大概对第四方支付(聚合支付)的概念有所理解了,那接下来,我们将聚合支付的应用放到全球跨境第四方支付领域,Stripe就是这个领域里的佼佼者。

Datanyze数据统计,全球在线支付行业中,排名前三的分别是PayPal、Stripe以及Amazon Pay,作为美国fintech(金融科技)领域里爆红的“宠儿”,这款牛逼的支付工具深受跨境电商卖家尤其是独立站卖家喜爱。

(图片来源:Ben Thompson blog)

Stripe致力于为个人和企业的在线业务和许多其他平台提供基于API的支付服务。公开数据显示,Stripe通过在线支付业务和对第四方支付服务的探索,让这个成立时间11年左右的金融科技公司,累计获得了11轮融资。

如今的Stripe虽然距离IPO一步之遥,但其估值却已高达360亿美元!此前投资方包括红杉资本、谷歌风投、General Catalyst等,截止到去年12月底,Stripe已筹集近20亿美元,一举成为目前美国估值最高的fintech(金融科技)初创公司。

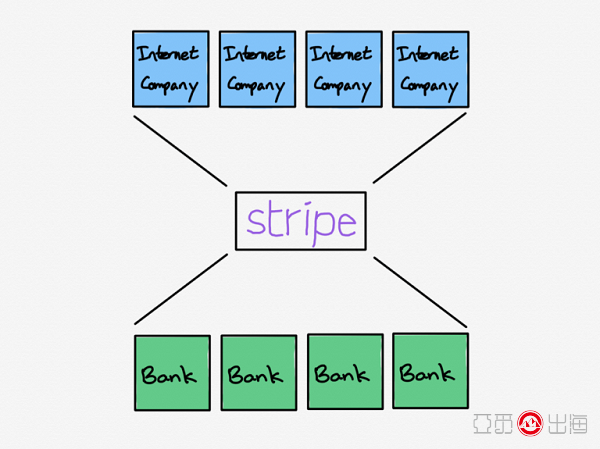

Stripe之所以能持续获得融资并得到高股指,核心是因为其商业模式:Stripe 打造的并非简单支付工具,而是高效连接,有望如通讯工具般成为全球互联网金融的基础应用。

和 PayPal 与其他支付工具不同的是,Stripe 并没有局限在支付方法上,更专注创建工具,解决互联网资金转移底层问题。在收款方面,行业普遍认为Stripe优于PayPal,毕竟技术先进,拒付和各方面风险也比较低。

总而言之,不管上面提到的国内聚合支付企业,以及跨境出口电商里的第四方支付新贵——Stripe,其核心点在于:第四方支付成为支付、清算公司跟商家用户之间平台,而不直接对接平台。

(图片来源:Ben Thompson blog)

三、跨境电商人民币支付持续升温

前面我们提到,跨境人民币支付在亚马逊C位亮相,卖家在平台内直接设置收款账号,填入国内银行账户,就能以人民币接收全球的付款。

简单来说,那些入驻亚马逊、且使用亚马逊自身的收款工具或合作内的第三方支付服务商的平台卖家,其资金流回流到中国后,就已完成人民币结算。

如此看来,亚马逊的ACCS 确实进一步简化了跨境人民币结算流程过程,而在这个过程中,卖家整个资金流都是合法合规的。当然,除了第三方支付平台的选择变少以外,平台卖家也免不得会损失一些外汇汇率变化下所产生的风险收益。

既然提及跨境人民币支付,这就不得不搬出国家前段时间发布的重磅文件了。

1月4日,由人民银行、发展改革委、商务部、国资委、银保监会、外汇局联合发布的《关于进一步优化跨境人民币政策支持稳外贸稳外资的通知》也同样揭示了关于跨境电商人民币结算的相关内容:

“支持贸易新业态跨境人民币结算。境内银行在满足交易信息采集、真实性审核的条件下,可按相关规定凭交易电子信息为跨境电子商务等贸易新业态相关市场主体提供经常项目下跨境人民币结算服务。支持境内银行与合法转接清算机构、非银行支付机构在依法合规的前提下合作为跨境电子商务、市场采购贸易方式、外贸综合服务等贸易新业态相关市场主体提供跨境人民币收付服务。”

从此文件中,我们可以捕捉到这样一个信号:跨境人民币支付在未来很有可能成为全球主流支付方式,而政府对跨境出口电商行业在资金监管上的安全合规问题也越发重视。

跨境人民币支付在亚马逊C位亮相,是亚马逊顺应全球支付趋势的一种表现;而将合法合规的第三方跨境支付平台纳入自己帝国的“堡垒”之中,除了完成自己的“帝国伟业”以外,也是服从政府资金监管的一种显现。

总而言之,在关于今天的“瓜”里,吃“瓜”的中国跨境卖家无需多虑,因为:

1、亚马逊账号没有用“亚马逊支付服务商计划”清单第三方支付机构的的卖家,着急的人不该是你,而是还没进入清单的第三方支付机构。

2、亚马逊账号没有用“亚马逊支付服务商计划”清单第三方支付机构的的卖家,赶紧落实他们的申请进度是否能赶上两个时间节点:

5月31日前使用加入该计划的支付服务商,以进行更安全的收款;如果卖家5月31日后继续使用由未参加计划的支付服务商提供的账户收款,其资金预留期将会被延长,且7月15日开始,亚马逊将停止向使用未参与本计划的支付服务商的卖家付款。

相反,亚马逊发布的这份服务商计划,无疑告诫了那些在名单外的支付服务商——要想进来“分上一杯羹”,不仅自身要合法合规,还得乖乖遵循亚马逊制定的“游戏规则”。

毕竟,如今国家对所谓互联网金融产品“小额贷款”、以及所谓的非采购贷款监管越发严格,而类似亚马逊、eBay在内电商平台也在引导第三方跨境支付工具的合规合法,可以想象,跨境出口电商第三方支付机构行业必然引来新一轮洗牌。同时,这些第三方支付机构为争夺跨境电商支付领域内的“蛋糕”,以及获得新用户,而开始新一轮烧钱大战、涨价大战也并非不可能。

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2025 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}