{{ item.activity_start_time }}

{{ item.activity_city }}

作为上市企业的安克创新,在享受鲜花和掌声的同时,也以肉眼可见的速度陷入尾旋的漩涡。可见往前迈步子的同时,需要考虑多方的匹配程度,若相差太大,很难让微笑曲线在其身上得到完美的解释,最后出现超配置的脑袋削尖往前伸,不利索的两条腿玩命蹬的滑稽画面。

【本文共四章节 此为第二章节】

如今,不论是新老卖家还是新老机构,都在疯抢人才,行业薪资被拔高,团队更是浮躁。受到刺激的跨境选手,个个期望过高,甚至幻想一夜暴富。

以至于业务能力+盈利能力和公司治理+组织管理,这两个发动机左右速度失衡引致的尾旋效应。

企业市值到底应该如何维持,保持持续增长?

集万众焦点于一身的跨境电商新龙头大哥,如今一举一动都被放大到行业显微镜下翻来覆去地研究、斟酌和解剖。

作为上市企业的安克创新,在享受鲜花和掌声的同时,也以肉眼可见的速度陷入尾旋烦恼。

(图片来源:pixabay)

一、安克创新在做什么:孵化和代运营

安克创新,刚刚以560亿元价值登陆胡润大消费民企百强榜的第37名。目前已经打造出了3个营收过15亿的出海品牌。

据2020年财报显示,其电子产品拥有全球100多个国家与地区超过7300万用户,在亚马逊等境外大型电子商务平台上占据领先的行业市场份额。

在如此优秀的成绩下,安科创新开始仰头朝向“输出一组基础服务”的愿景上,将原OSO团队的核心骨干成员进行重组,启动代运营业务,输出跨境电商运营能力。

但这也开启了安克创新幸福并痛苦的“机翼”失衡的畸形微笑曲线中。

安克创新的代运营业务是集原有模式优势为一体,涵盖物流、运营、市场以及品牌4个核心板块的全产业链服务。其中,精品化运营和品牌力是安克创新最为突出的核心优势。

目前,其代运营业务涉及北美、欧洲、日本等主要国家和地区,涵盖站内运营、站外数字化营销、客户服务、仓储和物流、市场分析和调研等。

(图片来源:ANKER)

从一家“硬件公司”,到一家“外贸电商方案输出公司”,再到未来的“出海智能硬件孵化平台”。安克创新开始将目标投掷到更为宏伟的计划之中。

它希望代运营能够将安克创新海外运营的经验和能力批量复制给已经成熟的知名品牌商,并孵化出一批新兴产品或品牌。

凭借着“智能硬件出海”业务,安克创新快速成长。在外界看来,这家公司很可能已经掌握了“爆款方法论”。

但别忘了,以上种种,均是微笑曲线中的某一根线罢了。

二、为什么?市值支撑?增长乏力?市值管理!

虽说一技之长,足以傍身,但硬逼着瘦子练成八块腹肌,赶鸭子上架。便是一技之长,在“技多不压身”跟前也是一文不值。

在智能硬件领域,一个新技术的领先时间可能只有几个月,要想在这个快速迭代的行业里形成持久的竞争力,安克创新仅凭书写优秀,就想交出一份优秀的答卷,不免对其他勤勤恳恳的“老黄牛”不太仁慈。

暂且不论微笑曲线的两端能不能画成,失速尾旋怕是早已默默站在安克创新身后了。

(图片来源:pixabay)

如今安克创新最头疼的便是市值管理,正在马不停蹄地做并购,不然这庞大的市值外壳就会失去骨架支撑。

与跨境出口赛道的逻辑不同,安克创新所做的,不管是代运营,还是孵化,或是走其他各种各样扩大增长的途径,最终目标都是做市值管理。

很多早期转型做代运营的跨境大卖家,发展受阻的主要原因在于,他们通常是延续“铺货型”打法。而这种打法以前行得通是因为吃着平台的早期红利,但并未在产品运营等方面形成核心竞争力。

而这正是安克创新区别于传统跨境大卖家做代运营的核心要素,也决定了安克创新可以采用“重利润、运营效率最大化”的方式来解决代运营行业难以突破发展的通病。

但迈步子的同时,需要考虑人才、技术和资金的匹配程度,若相差太大,便会出现装满超配置的大脑袋拼命往前伸,不利索的两条腿在后面死命蹬的滑稽画面。

安克创新需要的不仅仅是业务层面的增长,更需要资本一端的平衡点,才不至于陷入失速漩涡。

三、顺丰亏损 股价下跌 王卫1000亿

与安克创新困境类似,一直定位中高端时效件,力求差异化的顺丰,这次也败给了后端营养不良跟不上节奏的双腿,陷入失速效应。

顺丰亏损也成为了不相匹配的失速漩涡中的一节浪花。

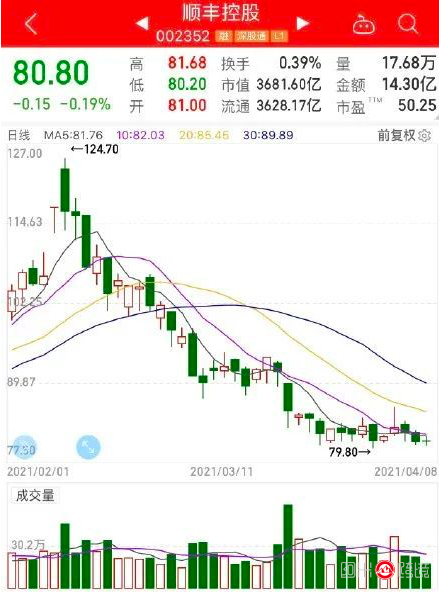

顺丰,中国快递行业的龙头企业。今年2月,顺丰股价登上124.7元的历史最高点,从那时至今,顺丰股价呈现一路走低的趋势。

4月8日,顺丰控股发布2021年第一季度业绩预告。2021年一季度亏损9亿元-11亿元,去年同期,公司盈利9.07亿元。在4月9日跌停后,顺丰当前市值为3313.4亿元。股价距离最高点的124.7元。

(图片来源:21世纪经济报)

不久前披露的2020年年报中,顺丰控股才交出了亮眼的业绩,2020年实现营业收入1540亿元,同比增长37.3%;业务量81.4亿票,同比增长68.5%;归母净利润73.3亿元,同比增长26.4%;扣非归母净利润61.3亿元,同比增长45.7%。

那么,具体亏损的原因为何?

据21世纪经济报道,截至4月8日收盘,顺丰控股股价报收80.80元/股,较高点已经缩水30%。总市值蒸发了2000亿元。实控人王卫持有顺丰大约60%的股份,身价缩水超1000亿。

自上市,锁定期是企业不得不考虑的一大问题,短则3年,长则5年,如何在这期间将股价保持在一定高位,甚至更高呢?

最近在社交媒体中,关于顺丰的一段文字流传甚广。主要内容是“影响顺丰的不是同行,而是电子合同、电子发票的迅猛发展”,并且在最后总结“时代抛弃你往往是毫不留情的”。

然而实际上,电子化只是让顺丰“蛋糕”受损的原因之一,并非主要因素。

对此,顺丰也进行了自我反思,给出了几个理由,包括公司加大基础投入、疫情后业务量增长导致产能瓶颈、转型期存在资源浪费现象、员工补贴增加以及时效件高基数造成的影响。

简而言之,一直定位中高端时效件,力求差异化的顺丰,这次败给了后端营养不良跟不上节奏的双腿。陷入失速尾旋效应,即使削尖了超配置的脑袋,也很难让微笑曲线在其身上得到完美的解释。

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2025 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}