{{ item.activity_start_time }}

{{ item.activity_city }}

由于电商行业具有虚拟性,跟传统的实体经济存在一定差别,因而监管程序不能很好地兼容入目前的监管体系。长期以来,电商行业的税务总是不能达到规范,部分卖家有意无意地漏税的现象更是时有发生。因此,集中整治并规范电商行业的税务是监管部门和税务部门必须加以重视的问题。

临近年末,经历了年初的海运危机和年中的封号风波,跨境电商行业貌似回归平静,但事实并非如此。

据新华社消息,11月22日,国内网红电商卖家雪梨和林珊珊因偷逃税款分别被追缴税款、加收滞纳金共计处罚款6555.31万元和2767.25万元。

此事一出,舆论哗然,而在行业内外也反响不一。

吃瓜群众关心的是这两人处罚力度是否足以达到惩戒和警醒的效果,后续能否保证不再犯这方面的错误;而跨境电商卖家看到的则是更深一层的现象:当前跨境电商行业的税务筹划是否合规?

由于电商行业具有虚拟性,跟传统的实体经济存在一定差别,因而监管程序不能很好地兼容入目前的监管体系。长期以来,电商行业的税务总是不能达到规范,部分卖家有意无意地漏税的现象更是时有发生。

因此,集中整治并规范电商行业的税务是监管部门和税务部门必须加以重视的问题。

(来自:Pixabay)

税务合规筹划在卖家的经营过程中是一个非常宏大的话题,美国著名政治家富兰克林曾有一句名言:“人的一生只有两件事情不可避免,一是死亡,二是税收。”

诚然,税收是企业和个人对国家和社会责任的具体表现形式,但如何做到合规缴税的同时使卖家利润最大化,是一门高深的学问。

首先,卖家要明确制定税务合规筹划方案的基础和根本是收税国的税法和政策。

随着时代发展,税务监管的方式已由人工查税转变为人工查税为主、大数据协助为辅,这说明科学技术融入税务监管已是大势所趋。

2020年11月,税务总局在《2020年电子商务税收数据分析应用升级完善和运行维护项目》就正式宣布:要扩大原有电子商务税收数据采集、分析、应用范围,持续做好项目运维服务,为电子商务税收数据供给和分析应用稳定运行提供保障。

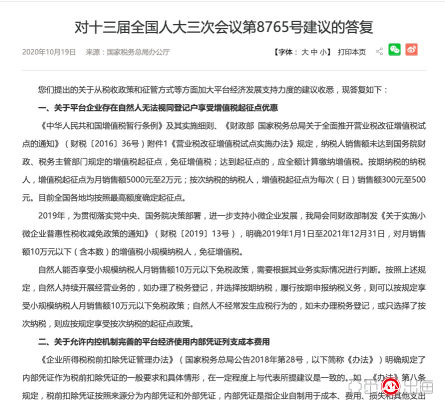

此外,关于电商卖家该如何合法缴税的问题,国家税务总局也在《对十三届全国人大三次会议第8765号建议》作出回复,其要点归纳如下:

一、关于平台企业存在自然人无法视同登记户享受增值税起征点优惠

纳税人销售额未达到国务院财政、税务主管部门规定的增值税起征点,免征增值税;达到起征点的,应全额计算缴纳增值税。按期纳税的纳税人,增值税起征点为月销售额5000元至2万元;按次纳税的纳税人,增值税起征点为每次(日)销售额300元至500元。目前全国各地均按照最高额度确定起征点。

二、关于允许内控机制完善的平台经济使用内部凭证列支成本费用

如果允许平台企业所有经营活动均使用内部凭证列支成本费用,在企业所得税征管上会造成平台企业与非平台企业之间的差异,不利于营造公平竞争的市场环境。特别是增值税应税项目如果均使用内部凭证作为税前扣除凭证,不利于增值税发票的规范管理,破坏了增值税抵扣链条的完整性,易引发偷漏税风险。因此,建议平台企业依法依规使用内部凭证和外部凭证列支成本费用。

以上建议说明,税务总局对所有合法行业的税务监管原则都是一致的,并没有对虚拟经济或跨境电商另外作出规定,这也体现了我国税收法定的原则与税收的公平性。

(来自:国家税务总局)

那么,卖家也就可以通过学习、理解国家税法来合规纳税、合理避税了。

第一,充分利用国家税收优惠政策。

众所周知,我国一直很重视对小微企业的扶持,在税收方面具体表现为出台对小微企业的优惠政策。

以著名的公司注册地——新疆霍尔果斯为例,当地的税收优惠政策规定:在该地注册的公司可以享受企业所得税五免五减半的税收优惠,还可以享受免征企业所得税和增值税的比例返还的优厚待遇。

第二,确保公司有享受税收优惠政策的资格。

跨境电商卖家,尤其是中小卖家要明确一点,那就是享受税收优惠政策的门槛虽然不高,但也是存在的。为此,卖家首先要确保自身符合享受税收优惠政策的资格。

根据2019年1月公布的《财税[2019]13号文件》,国家对小微企业税收优惠政策为:“对小微企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税”。

“小微企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

换句话说,卖家可以通过合规筹划,让公司符合小微企业标准,从而享受税收优惠政策,合理避税的目的。

【原创申明】为了更好保护支持原创内容和对忠实读者负责,本网站跨境阿米SHOW(网站地址:www.amishow.com)及公众号跨境阿米SHOW(微信号:amishow321)刊载的包括文字、图片、音频、视频等所有内容,除签署正式付费转载协议伙伴外,禁止任何形式的复制、转载、修改或者以其他方式使用本网站或本公众号的内容。本网站或本公众号部分引用资料只代表原作者意见,不代表本网站www.amishow.com或者本公众号『跨境阿米SHOW』任何立场,如发现本站文字存在版权疑问,请联系我们「微信号:amishow01」「邮箱copyright@amishow.com」处理。

Copyright © 2013-2025 @米Show 粤ICP备19000957号-1 地址:广州市天河区车陂大岗路2号联合社区西区6号楼305单元

发表评论

请先登录后参与评论

{{ item.user_info.display_name }}